Los Planes Individuales de Ahorro Sistemático, son seguros de vida-ahorro, cuyo objetivo principal es acumular un capital garantizado al vencimiento del contrato o al momento de la jubilación del asegurado a través del pago de primas periódicas. La forma de pago más habitual de este tipo de primas es la mensual, aunque, también pueden ser trimestrales, semestrales y anuales, cuanto menos se fraccione la prima, más rendimiento dará el plan, y por supuesto el esfuerzo también es mayor.

Se trata de crear un capital a largo plazo cuya finalidad principal es constituir una renta vitalicia a través de primas periódicas, de tal manera que el beneficiario del seguro, en caso de supervivencia perciba la prestación de forma vitalicia, como complemento de la pensión estatal.

El inversor en un Plan Individual de Ahorro Sistemático, o PIAS, disfruta de exención de los rendimientos generados durante el periodo de aportaciones o pago de las primas, siempre y cuando se cumplan estos requisitos:

- Las figuras de tomador del seguro, del asegurado y del beneficiario de la cobertura de supervivencia debe coincidir en la misma persona.

- No puede superar el límite de primas anuales: 8.000 €, ni el importe total acumulado por las primas del asegurado en 240.000 € (con independencia de otros productos financieros).

- El periodo mínimo entre la primera prima aportada y la percepción de la prestación (en forma de renta vitalicia) debe ser de al menos de 10 años. No hay límite máximo de duración del periodo de aportaciones.

- La percepción de la prestación de supervivencia debe realizarse en forma de renta vitalicia.

Son productos líquidos, es decir rescatables (normalmente sin penalización al final del primer año), pero si se rescata el ahorro acumulado, se pierden las ventajas fiscales mencionadas y los rendimientos generados durante todo el periodo de aportaciones tributarán en el IRPF del ejercicio en el que se realiza el rescate como Rendimientos del Capital Mobiliario, con el siguiente escalado:

- los primeros 6.000 € al 21 %

- de 6.001 a 24.000 € al 25 %

- a partir de 24.001 € al 27 %

En nuestra opinión, los PIAS son el producto más adecuado para complementar la prestación por jubilación. Son flexibles, fiables, seguros y si en un momento dado necesitas recuperar tu dinero, puedes hacerlo, sin penalizaciones.

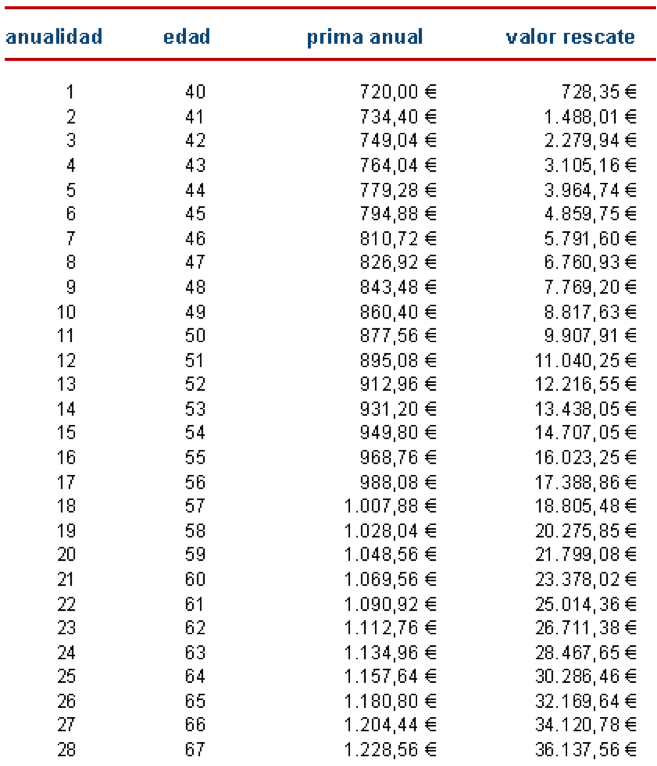

Por ejemplo una persona de 40 años que ahorre 60 € al mes con un incremento del 2% en las primas al año. Obtendrá esta rentabilidad para cada año:

¿Quieres que te llamemos para contratar el PIAS más adecuado para ti?